こんにちは。初心者マネーブログです。このブログでは、20~30代のサラリーマンを対象に、いまさら人に聞きにくいようなお金にまつわる初歩的な知識を共有していきたいと思います。

と言いつつ、今回は住宅ローン減税に関する最新情報をキャッチしましたので、2024年以降に住宅ローン減税がどのように変わっていくのか、について素人目線での解説をしていきたいと思います。

前提として、2023年6月16日に国土交通省から説明会が行われました。一次情報(説明会資料や説明動画)を確認されたい方はこちらのリンクからご確認ください。

住宅ローン減税の2024年以降の変更点

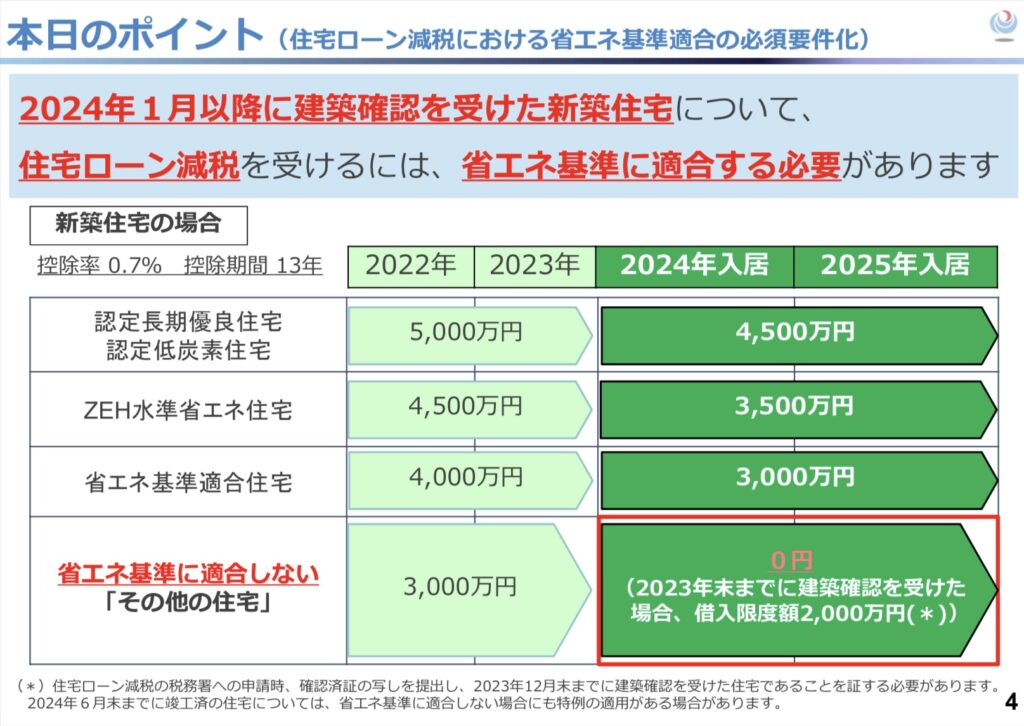

- 2024・2025年に新築住宅に入居する場合、2024年1月以降に建築確認を受けた新築住宅について、原則として住宅ローン減税を受けるには省エネ基準に適合する必要がある

- 2024年1月1日以降に入居する場合、住宅ローン借入限度額の見直しが入る

それぞれもう少し細かくみていきたいと思います。

省エネ基準適合が住宅ローン減税の必須要件に

まず一番大きなポイントとしては、「住宅ローン減税制度において省エネ基準への適合が要件となった」という部分です。住宅ローン減税では住宅ごとに「認定長期優良住宅」や「認定低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」、「その他住宅」の5つに分類されて、それぞれに住宅ローン減税の限度額を規定しています。今回の必須要件化により、「その他住宅」に属する住宅を購入した場合、住宅ローン減税は使えなくなるよ、という制度改正が行われることになりました。政府としては、カーボンニュートラルを目指すために、環境に良い住宅を増やしていくことを推し進めるための判断とのことです。マンション価格については特に東京近郊で上がっていますので、購入される場合はマンションそのものの金額だけではなく、こういった補助についても収支の中に含めて計算されることをおすすめします。実際にどの程度減税額が目減りするのかについては、その他分類と合わせて後述します。

住宅ローン限度額の見直し

個人的にはカーボンニュートラルに向けた取り組みの一巻の中で実施された改正としては違和感が非常にあります。従前からの制度と比較しながら今後どのように変化するのか見ます。

国土交通省住宅局説明資料より抜粋

説明会資料によると、その他住宅は住宅ローン減税の対象外に、それ以上の住宅は、現行制度の-500万円が住宅ローン控除限度額となっています。

これによる控除額自体への影響について見ていきますと

- 認定長期優良住宅及び低炭素住宅

(現行制度)合計最大控除額455万円

(新制度)合計最大控除額409.5万年 ▲約45万円 - ZEH水準省エネ住宅

(現行制度)合計最大控除額409.5万円

(新制度)合計最大控除額318.5万円 ▲約91万円 - 省エネ基準適合住宅

(現行制度)合計最大控除額364万円

(新制度)合計最大控除額273万円 ▲91万円 - その他住宅

(現行制度)合計最大控除額273万円

(新制度)合計最大控除額0円 ▲273万円

上記の通り、控除額が目減りしています。なので、直近で購入予定があり、2024年1月よりも前に住宅購入可能、いい物件が発見できたのであれば、控除限度額の見直し前に住宅ローン減税の恩恵を受けることができると思います。

また、政府の支援施策としていくつか使えそうな施策もありますので、LIXILさんのまとめているこちらもご覧頂ければと思います。私自身も使える制度がないか、チェックしたいと思います。